Кому был нужен финтех?

Ответ на этот вопрос постепенно менялся. Первыми, кому был нужен финтех, были стартапы. IT-команды и энтузиасты придумывали новые финансовые решения, чтобы помочь отказаться обычному пользователю от традиционного, «несправедливого» банкинга, сохранив его возможности. Lending Club, первый в мире и крупнейший на сегодняшний день peer-to-peer маркетплейс, соединяющий заёмщиков и инвесторов напрямую, позволяет получить до $40 000 в долг без поручителей и залога. 31 миллиард уже раздали — такие себе Робин Гуды XXI века. На территории РФ правда больше популярны сервисы микрозаймов, такие как Platiza и MoneyMan.

Следом начинают возникать сервисы-агрегаторы, сводящие управление всеми финансами к одному экрану. В России таким проектом постепенно стал uBANK. Команда сервиса сама противопоставляет себя классическим финансовым институтам: «Мы не банк (вдруг вы так подумали, увидев наш логотип?) с кучей отделений, неповоротливыми сотрудниками-роботами и вечной волокитой». Сразу перечислили всё то, за что до сих пор недолюбливают известного зелёного гиганта.

С ростом числа стартапов возникли специализированные акселерационные программы для финтеха — первая в 2010 при участии нью-йоркского Accenture. В 2016 уже у нас аналогичный акселератор создали «Сколково» и ФРИИ.

Данные опроса американских финансовых организаций. Мобильный банк большая часть респондентов создала вовсе не из желания стать IT-лидером финансовой отрасли.

Дав удобство и свободу клиентам, первые успешные финтех-стартапы подтолкнули к развитию онлайн- и мобайл-банкинга неповоротливых финансовых игроков (картинка выше в подтверждение). Денежные переводы с помощью распознавания лица от «Открытия», интеграция кэшбэк-сервисов и оплата коммунальных счетов из дома — скажем спасибо первопроходцам финтех-революции. Революции, которая так и не произошла.

Из B2C в B2B

Не произошла, потому что в основу концепции финтех-переворота была заложена неверная гипотеза. Основная аудитория финтеха сегодня вовсе не конечные потребители финансовых услуг. Согласно отчёту Ernst & Young за 2017 год всего 9% населения мегаполисов России — «суперпользователи» (по миру этот показатель чуть выше — 13%). Это значит, что каждый из этих 9% больше 5-ти раз пользовался финтех-услугами за последние полгода. Индекс же общего проникновения финансовых технологий на территории РФ составляет 43%, хотя речь скорее о знании, что такие технологии существуют в принципе. Вероятно, стоит сказать, что результаты опроса слегка преукрашивают реальную ситуацию. Конечно, активные пользователи финтех-услуг есть и их много (мы среди них), но их гораздо меньше, чем нас убеждают.

Мнение финансовых организаций о своих клиентах. Источник: отчёт PwC Global FinTech Report 2017

Добивает и недавнее исследование Accenture. Опросив 747 активных пользователей банковских приложений, команда выяснила, что 94% респондентов используют их для того, чтобы проверить баланс средств на счету и посмотреть историю платежей, и только 55% осуществляют денежные переводы (отмечать можно было несколько вариантов ответа). Зазор почти в 40%. И речь о тех, кто уже использует сервисы, то есть «суперпользователях».

Как итог стартапы обратились к финтех-решениям для бизнеса. Британский сервис Tide находится на грани B2C и B2B. Проект предлагает удобное приложение для фрилансеров и растущего бизнеса. Все расходы группируются в соответствии с требованиями налоговых служб, есть возможность выставлять и оплачивать счета, нет оплаты за обслуживание счёта и комиссий за переводы, в том числе за границу. Вести бизнес стало проще. Но это только верхушка айсберга, видимая пользователю. Основная соль скрывается в чистых B2B решениях: сервисах для внутренней работы банковских систем, технологиях для инфраструктуры, новых алгоритмах для работы с финансовыми данными. Программа ЦБ даёт неплохой список сформировавшихся направлений для внедрения финтеха:

- Платежи и переводы: сервисы онлайн-платежей, сервисы онлайн-переводов, Р2Р2 обмен валют, сервисы B2B3 платежей и переводов, облачные кассы и смарт-—терминалы, сервисы массовых выплат.

- Финансирование: Р2Р потребительское кредитование, Р2Р бизнес-кредитование, краудфандинг.

- Управление капиталом: робо-эдвайзинг, программы и приложения по финансовому планированию, социальный трейдинг, алгоритмическая биржевая торговля, сервисы целевых накоплений и иное.

- RegTech (regulatory technology): идентификация клиента (KYC), выявление подозрительной активности и предотвращение мошенничества, автоматизация процедур подготовки и сдачи отчётности, комплаенс-контроль.

- SupTech (supervision technology): анализ аффилированности заёмщиков, прогнозирование спроса на наличные деньги, предиктивный анализ стабильности кредитных и иных организаций на основе платёжных данных, потранзакционный онлайн-анализ данных кредитных организаций.

По большому счёту это перечисление уже существующих на глобальном уровне технологий. WiseBanyan, первый условно бесплатный робо-эдвайзер, сегодня управляет больше чем $100 млн и обслуживает 25 000 клиентов. Betterment — $8,5 млрд и 250 000 клиентов. В 2017 Deloitte проанализировала 150 компаний, занимающихся RegTech, и сгруппировала их по 5 категориям: комплаенс (проверка на соответствие законодательству) — 30%, управление рисками — 18%, управление и контроль персональных данных — 26%, подготовка отчётности — 13%, мониторинг транзакций — 13%.

Финтех продвигается вглубь, предлагая всё более специализированные решения. По сути на наших глазах происходит формирование новой финансовой системы и создание новой технологической базы.

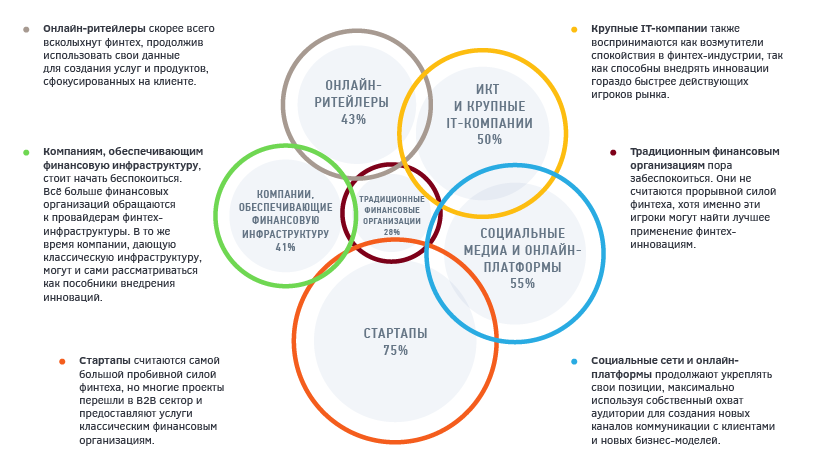

Конвергенция финансового мира

Источник: отчёт PwC Global FinTech Report 2017

На фоне этого углубления происходит перестановка сил. Картинка выше — результаты опроса 1308 финансовых организаций по всему миру. Вопрос был сформулирован как «Кто станет самой пробивной силой финтеха в течение следующих 5 лет?» Снова лидируют стартапы, который всё и начали. Но пока мир ждал банкротства классических организаций и отмену финансового крепостничества, стартапы и классические финансовые институты пришли к конвергенции. Одни заключают партнёрства и внедряют сторонние финтех-сервисы в свою работу, причём как крупные игроки, так и вчерашние стартапы, другие покупают понравившуюся технологию вместе с командой.

Новым игроком финтеха выступили социальные медиа. Пока банки добавляют в свои сервисы возможности социальных сетей и мессенджеров (MoneyTalk от «Тинькофф»), социальные сети интегрируют возможности управления финансами. WhatsApp запустил пилотную платёжную систему в Индии, а «Вконтакте» уже больше года позволяет осуществлять денежные переводы с карты на карту в диалогах. Пару лет назад это казалось бы странным и излишним, но не сегодня, когда каждый пытается превратить свою платформу в целостную экосистему, в которой есть всё.

Что покупают игроки финансового рынка США. Российские финансовые организации тоже не отстают. «Модульбанк» в январе прошлого года заявил о покупке сразу трёх финтех-стартапов.

Условно все компании, связанные с финтехом, можно разделить на:

- держателей комплексных решений для конечных потребителей (бизнес и частные лица) с собственной инфраструктурой. Это крупные банки: «Тинькофф», «Альфа-Банк»;

- провайдеров закулисных финтех-сервисов (таких как Onfido — сервис предлагающий систему верификации клиентов);

- новые финтех-решения (самые рискованные стартапы, которые при успешном выходе на рынок могут интегрировать в себя крупные игроки, поглотив полностью или частично через инвестиции).

Источник: отчёт PwC Global FinTech Report 2017

И вот они, классические термины-приманки, завышающие стоимость стартапов. К счастью, здесь речь не о фантастических перспективах применения искусственного интеллекта и блокчейна, а о приземлённой, максимально эффективной работе с данными. Машинное обучение уже ускорило процесс кредитования бизнеса, снижая риски для обеих сторон. Алгоритм Lendingkart оценивает 4 000 параметров перед тем, как выдать решение по займу. А новая биометрическая система аутентификации от японской JCB обещает не более 1 ложного совпадения на миллиард транзакций.

Следуя официальному курсу ЦБ, в следующие три года мы увидим бум финтеха в РФ. И хотя он не произвёл в мире долгожданной революции, изменения в финансовом секторе отрицать глупо. Остаётся только выбрать, в какой роли запрыгнуть в стартующий поезд: пользователя, создателя финтех-проекта или инвестора. Как обезопасить свои инвестиции в финтех-отрасль, можно узнать на «Школе инвестиций» уже совсем скоро.

***

Дополнение.

10 прогнозов финтех-индустрии от KPMG на 2018 год:

- ИИ набирает обороты: дальнейшее развитие и внедрение ИИ как основной технологии.

- Усиление RegTech: увеличение инвестиций в RegTech по всему миру.

- Налаживание связей: больше партнёрств между крупными провайдерами финтех-инфраструктуры.

- Диджитал-кредитование следующего поколения: расцвет онлайн-кредитов на недвижимость и платформ кредитования.

- За гранью применения: увидим первые успехи в налаживании блокчейн-систем.

- Открытый банкинг: открытые API прокладывают путь сторонним разработчикам в Европе и по всему миру.

- Новые банки-соперники: нынешние игроки финансового рынка создадут собственные диджитал-банки.

- Инновации в технологиях страхования (InsurTech): увеличение инвестиций в технологии страхования и создание центров InsurTech по всему миру.

- Идём на full-stack: расширение спектра готовых решений благодаря опытным финтех-компаниям.

- Участие Big tech: больше партнёрств между финтехом и IT-гигантами.

Оставить свой комментарий