В первой части материала про оценку стартапов мы говорили о стадии preseed. Там всё относительно просто — стандартные условия для всех на входе. Стадии seed и series А — тема посложнее, каждый стартап оценивается индивидуально.

Редакция выражает благодарность Никите Булгакову — инвестиционному аналитику ФРИИ и одному из преподавателей «Школы инвестиций», который поделился экспертизой в области оценки старатпов.

***

Для начала о разнице между стадиями.

- Preseed — проверен спрос, есть MVP, есть команда.

- Seed — бизнес-модель жизнеспособна, есть прогнозируемая экономика. Seed также называют стадией подготовки к росту.

- Series A — стадия активного роста. Бизнес-модель устойчива, масштабируема, прогнозируема. Найдены драйверы кратного роста.

Главное отличие seed от preseed — команда стартапа нашла хотя бы один глубокий экономически эффективный канал продаж. Это значит, что теперь мы можем посчитать, сколько денег команда заработает за определённый промежуток времени.

На этом этапе стартап уже оценивают на основании финансовой модели. Если основатели хотят получить инвестиции, то соотношение денег и доли взамен зависит от оценки, которую мы сегодня и научимся вычислять.

Для оценки стартапа нужно найти несколько цифр, где ключевая — cashflow, или по-русски — денежный поток.

Про cashflow

Cashflow — денежный поток, который зарабатывает компания за определённый период.

Давайте на примере. Компания, которая продаёт SaaS-оптимизацию email-рассылок, научилась привлекать клиентов через рекламу в facebook, конференции и sales-менеджеров. Мы знаем, что один продажник в месяц закрывает 10 контрактов, один трафик-менеджер вытаскивает из фейсбука ещё 10 контрактов, а одна конференция даёт 5 клиентов. Предположим, что все контракты имеют одинаковый Lifetime Value (LTV).

Далее суммируем выручку из 25 контрактов, вычитаем из неё зарплату всех сотрудников, вычитаем затраты на рекламу, налоги, операционные расходы и получаем некое количество кэша. Теперь умножаем этот кэш на 12, учитываем динамику роста и сезонность — получаем годовой cashflow.

Драйверы роста

Зная cashflow за 12 месяцев, мы можем сделать прогноз ещё на 12 месяцев. Для этого нужно найти драйверы роста.

Драйвер роста — метрика в бизнесе, которая легко масштабируется и напрямую влияет на cashflow.

Например, сейчас у нас в штате 1 sales-менеджер. Со временем, когда станет понятен скрипт продаж, когда все бизнес-процессы наладятся, мы сможем нанять ещё 9. Но у любого драйвера роста есть свой потолок.

Потолок — это момент, когда драйвер роста перестаёт увеличивать cashflow.

Пока у нас в штате 10 продажников, всё окей. Но их прибавление потребует изменения бизнес-процессов: теперь нам нужен руководитель отдела продаж, скоринг, прогрессивная система мотивации, эйчар, да и при таком потоке клиентов появляется необходимость в эккаунт-менеджерах и нескольких бухгалтерах.

Ещё потолком могут быть ограничения продукта — например, как только компания перевалит за 100 клиентов, потребуется новый дата-центр, больше разработчиков и т.п. А маркетинговые каналы имею свойство высыхать — на всех конференциях вас уже в лицо знают, все кто мог — купил.

Теперь мы берём cashflow, ищем драйверы роста, находим у них потолки и строим финансовую модель.

Финансовая модель

Стартаперы совершают две ошибки при разработке финансовой модели:

Строят очень шаткие прогнозы

Например, компания из нашего примера говорит:

«В 2018 году 20% аудитории будут читать рассылки через очки виртуальной реальности, а мы уже разработали алгоритм, который в письмо вставляет 3D-видео. Таким образом, в 2018-м мы получим конкурентное преимущество, что увеличит нашу конверсию в продажи с 1 до 3%».

Я думаю, не нужно объяснять, что «зеро» на рулетке сыграет с большей вероятностью, чем ставка на такой тектонический сдвиг в поведении пользователей, да ещё и с горизонтом в 2 года.

Делают модели без глубоких расчётов

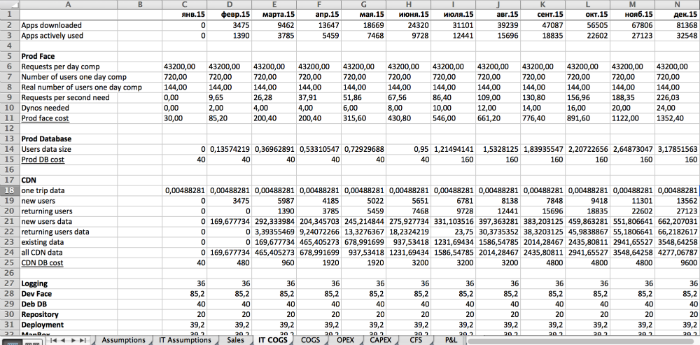

Обоснуйте все цифры. Часто забывают про налоги, про отток клиентов. Ещё редко можно встретить хороший расчёт стоимости инфраструктуры. Пример того, как надо делать — кусок из финансовой модели одного из стартапов, где команда рассчитала стоимость затрат на CDN при росте аудитории:

Полная финансовая модель помогает избежать вопросов: «А откуда эта цифра?». Также это указывает, что команда, вероятно, понимает свою структуру расходов и не сольёт полученные деньги в трубу.

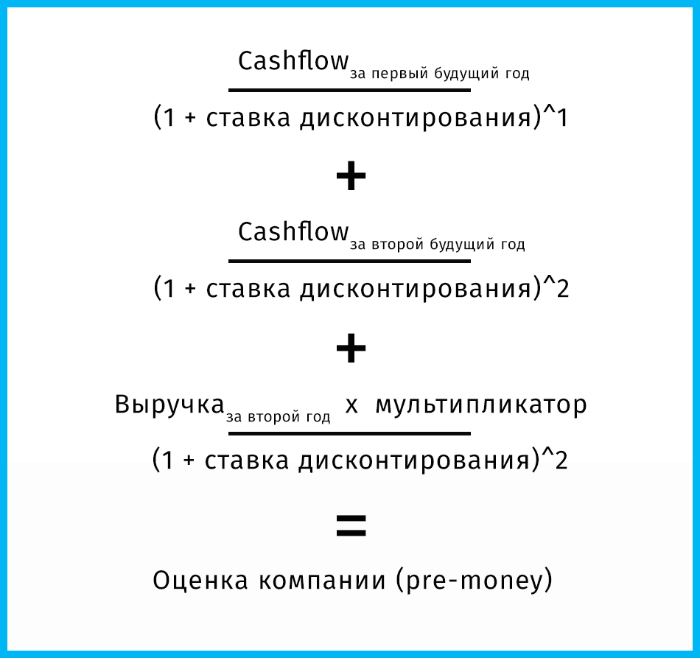

Главное в финансовой модели: показать, как получается cashflow, и за счёт чего он вырастет в следующие 24 месяца.

Мультипликатор

Окей, у нас есть cashflow на ближайшие два года. Но компания-то продолжит развиваться, а значит нужно спрогнозировать дальнейшее увеличение её стоимости. Делать точный прогноз с таким горизонтом планирования опрометчиво и бессмысленно — они редко сбываются. Поэтому к полученному cashflow за 24 месяца нужно прибавить выручку за второй год, умноженную на мультипликатор. Условно, это стоимость компании через 2 года.

Мультипликатор — соотношение стоимости компании к её выручке. Также зависит от маржинальности.

Пример мультипликатора: Avito приносил $100 млн выручки, но был куплен за $2,7 млрд. Мультипликатор = 27.

Чтобы посчитать мультипликатор, аналитики находят инвестиционные сделки с похожими компаниями, вычисляют их мультипликатор (это можно посчитать, зная выручку и оценку компании) и находят среднее по рынку значение. Даже если производится уникальный продукт, у него есть рынок, модель монетизации и маржинальность. Чем выше маржинальность, тем выше мультипликатор.

Подробно расчёт мультипликатора разбирается в «Школе инвестиций».

Ставка дисконтирования

Даже годовой прогноз в бизнесе — штука не самая надёжная, а мы вангуем сразу на несколько лет. Теперь встаём на место инвестора: он может практически без рисков положить деньги в банк под 10% годовых, может купить акции стабильной большой компании вроде Apple, а может дать их вам.

И поскольку цена формируется не только из возможной прибыли, но и рисков, нам нужно привести к одной стоимости инвестиции ваш стартап и основные альтернативные способы. Ещё есть фактор времени — деньги сейчас и деньги потом стоят по-разному.

Ставка дисконтирования — коэффициент, по которому мы приводим будущие cashflow к сегодняшней стоимости, принимая в расчёт риски, время и возможный возврат инвестиций.

Расчёт ставки дисконтирования — сложная штука. Этим занимаются инвестиционные менеджеры вместе с инвестиционными аналитиками. Мы рекомендуем в моделях использовать ставку в 40–60%, как наиболее используемую в отрасли.

Итоговая формула

Попробуем посчитать на пальцах:

- cashflow за первый год = – 5 млн

- cashflow за второй год с учётом драйверов роста и потолков = 5 млн

- выручка компании за второй год = 25 млн

- мультипликатор = 3

- ставка дисконтирования = 50%

Оценка компании = – 3,34 млн + 2,23 млн + 33 млн = 31,89 млн

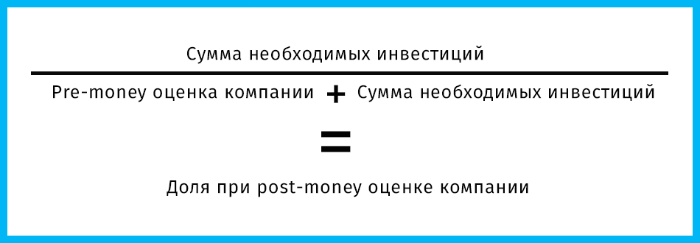

Важно: эта оценка — pre-money, т. е. до того, как стартап получил финансирование. Доля рассчитывается по формуле:

В нашем случае, если стартапу нужно 5 млн на развитие, получается 5/31,89+5=0,13 или 13% — та доля, которую необходимо будет отдать инвестору.

***

Ещё один момент — такая методика применяется во всём мире. Увы, стартаперы часто ориентируются на громкие сделки, когда на посевной стадии стартап получает $50 млн в обмен на 10% компании, что приводит к неверным ожиданиям.

Более того, Кремниевая долина давно прошла этап шальных денег. Сейчас нормальная цифра для preseed — $100-200 тыс, но при условии релокации команды в Долину. Этих денег, при местных ценах, хватает на дешёвую еду, деление квартиры с индусами и самый базовый маркетинг.

Помните, что необоснованная завышенная оценка — прямой путь в пантеон вечно-перспективных, но никогда не взлетевших стартапов.

Комментарии